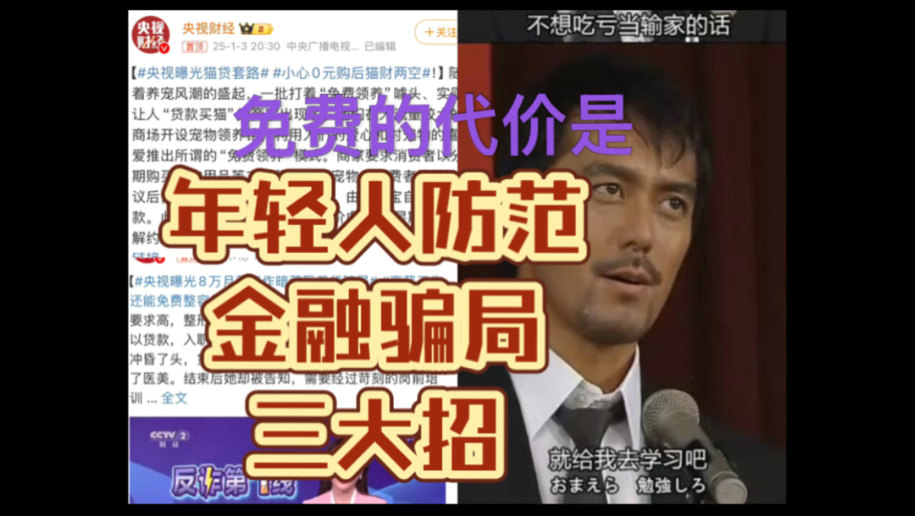

近年来,随着宠物经济的兴起,“猫贷”作为一种新型消费模式逐渐进入公众视野。然而,这种看似便捷的贷款方式背后却隐藏着诸多陷阱,尤其是对年轻人而言,它不仅加重了经济负担,还可能引发严重的债务危机。本文将通过真实案例和专家分析,揭示“猫贷”陷阱的本质,并探讨如何避免类似的消费困境。

“猫贷”是一种以宠物领养为名的贷款模式,商家通过“免费领养”或“低价领养”的噱头吸引消费者,随后要求消费者签订分期购买宠物用品或服务的合同。这些合同通常包含高额分期费用、不合理退款条款和复杂违约责任,导致消费者陷入长期的经济负担中。例如,有年轻人为了领养一只猫咪,背负了数万元的债务,最终不得不通过多个平台借贷来偿还本金和利息。

“猫贷”陷阱的根源在于商家利用年轻人对宠物的喜爱和消费冲动心理,通过虚假宣传和隐性条款诱导消费者签订合同。例如,一些商家承诺“免费领养”,但实际上需要消费者支付高额的分期费用,甚至在宠物生病或死亡后仍需继续支付费用。这种模式不仅损害了消费者的权益,还对宠物的健康和福利造成了潜在威胁。

年轻人在面对“猫贷”时往往缺乏足够的金融知识和风险意识。许多消费者在签订合同前未能仔细阅读条款,或未意识到分期付款的真实成本。专家指出,年轻人应提高自身的财商意识,学会量入为出,避免因冲动消费而陷入债务泥潭。此外,监管部门也应加强对宠物经济市场的监管,规范商家行为,保护消费者权益。

“猫贷”现象还反映了当前年轻人消费观念和财务管理能力的不足。据《中国消费年轻人负债状况报告》显示,86.6%的年轻人接触过信贷产品,其中44.5%的年轻人存在实质负债问题。这种现象不仅影响了年轻人的经济状况,还可能对其心理健康和社会生活造成负面影响。

面对“猫贷”陷阱,消费者应采取以下措施:一是多渠道了解信息,选择正规渠道领养宠物;二是仔细阅读合同条款,避免签订隐性条款;三是提高金融知识水平,增强风险防范意识24。同时,家庭和社会也应加强对年轻人的教育和引导,帮助他们树立正确的消费观和价值观。

“猫贷”陷阱不仅是个别商家的行为问题,更是整个社会对年轻人消费教育和金融监管的缺失。只有通过多方努力,才能真正解决这一问题。对于年轻人而言,学会理性消费、规避风险,才是避免陷入“猫贷”陷阱的关键。